Cuando existe novedad de incapacidad en la nómina, el sistema tomará el Ingreso Base de Cotización (IBC) según lo establecido en la normativa correspondiente.

Para tener en cuenta

- Si tienes novedades diferentes de ingreso y retiro, que disminuyan el salario hasta por debajo del mínimo, por ley el IBC de ese mes para el empleado, será el salario mínimo.

- En una incapacidad, los aportes de salud serán asumidos por el empleador durante los dos primeros días y por la EPS a partir del tercer día y por el fondo de pensiones a partir del día 181, según el parágrafo 1 del artículo 3.2.1.10 del Decreto 780 del 2016 y el Concepto Mintrabajo 53997 del 2020.

- Durante los períodos de incapacidad por riesgo común será obligatorio realizar los pagos de los aportes de salud y pensión y se tomará como IBC el valor de la novedad de incapacidad, según lo establecido en el artículo 3.2.1.10 del Decreto 780 de 2016.

- Cuando un empleado tiene una incapacidad de origen profesional, la ARL cubrirá el valor de la incapacidad al 100% según lo establecido en la Ley 776 de 2002.

- Si el trabajador tiene salario integral, el reconocimiento de las incapacidades es igual a los que no tienen ese tipo de salario, pero el IBC se toma del 70% del salario, según lo resuelto por el Concepto Mintrabajo 53997 del 2020.

Con el siguiente ejemplo te mostraremos cómo se calcula para seguridad social, parafiscales y ARL:

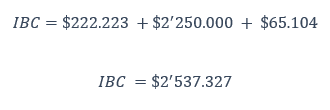

El empleado devenga un salario de $2.500.000 y en el mes de Enero presenta novedad de horas extra por valor de $65.104 y una incapacidad por enfermedad general durante 3 días seguidos, los dos primeros días se pagan al 100% y el tercer día al 66%.

Ingreso base de cotización (IBC) de Seguridad Social

Para el cálculo de aportes de salud y pensión se toman en cuenta los conceptos de ingresos que hagan base en el mes de la nómina, asimismo, se incluye el valor pagado por las incapacidades, siguiendo lo establecido por el artículo 3.2.5.1 del Decreto 780 del 2016.

El sistema aplicará la siguiente fórmula:

![]()

Donde:

- Incapacidades: Es igual al valor pagado al empleado por concepto de incapacidades.

- Salario pagado: Corresponde al valor pagado al empleado por concepto de salario.

- Otros Ingresos Base Seguridad Social: Es equivalente a lo pagado por otros conceptos salariales en la nómina del mes actual.

Reemplazas los valores y realizas las operaciones matemáticas de la siguiente manera:

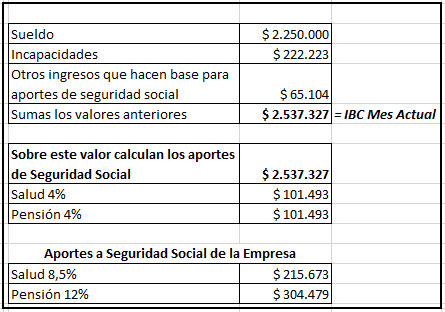

Esta es otra manera de evidenciar la misma operación:

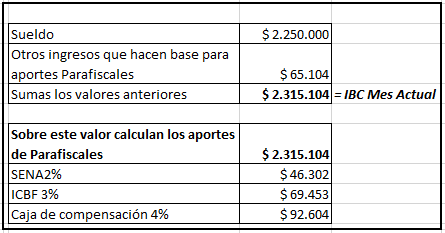

En la nómina en proceso, a través de la ruta: “Ver detalle de cálculos” – Detalle Nómina Empleado, podrás evidenciar en el recuadro llamado “Seguridad Social Empleado,” que el cálculo de aportes de salud y pensión es el mismo que arroja el realizar la anterior fórmula.

Por otra parte, en la nómina en proceso, a través de la ruta: “Ver detalle de cálculos” – Seguridad Social y Parafiscales, podrás evidenciar en el recuadro llamado “Seguridad Social Empresa,” que el cálculo de aportes de salud y pensión es igual al que se obtiene al realizar la fórmula mencionada anteriormente.

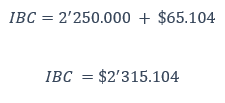

Ingreso base de cotización (IBC) de Parafiscales

Para el cálculo de aportes parafiscales (SENA, ICBF y Caja de compensación) se toman en cuenta los conceptos de ingresos que hagan base en el mes de la nómina, sin incluir el valor pagado por incapacidades, ya que se considera que este valor no tiene naturaleza de salario, sino de prestación/auxilio económico.

El sistema aplicará la siguiente fórmula:

![]()

Donde:

- Salario pagado: Es igual al valor pagado por concepto de salario en el mes actual.

- Otros Ingresos Base Parafiscales: Es equivalente a los demás ingresos que tenga el empleado en el mes actual y que estén configurados como base para el cálculo de aportes parafiscales.

Reemplazas los valores y realizas las operaciones matemáticas de la siguiente manera:

Esta es otra manera de evidenciar la misma operación:

En la nómina en proceso, a través de la ruta: “Ver detalle de cálculos”– Seguridad Social y Parafiscales, podrás evidenciar en el recuadro llamado “Parafiscales,” que el cálculo de aportes SENA, ICBF y caja de compensación es igual al que se obtiene al realizar la fórmula mencionada anteriormente.

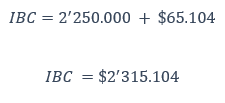

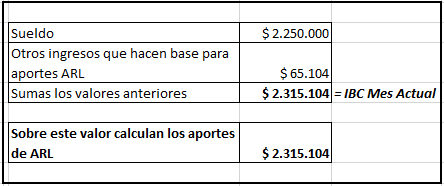

Ingreso base de cotización (IBC) de ARL

Para el cálculo de aportes a la Aseguradora de Riesgos Laborales (ARL) se toman en cuenta los conceptos de ingresos que hagan base en el mes de la nómina, sin incluir el valor pagado por incapacidades, ya que estas no se tienen en cuenta según lo indicado por el artículo 2.2.4.2.1.6 del Decreto Único Reglamentario 1072 del 2015.

En consecuencia, el sistema aplica la siguiente fórmula:

![]() Donde:

Donde:

- Salario pagado: Es igual al valor pagado por concepto de salario en el mes actual.

- Otros Ingresos Base ARL: Es equivalente a los demás ingresos que tenga el empleado en el mes actual y que estén configurados como base para el cálculo de aportes de ARL.

Reemplazas los valores y realizas las operaciones matemáticas de la siguiente manera:

Esta es otra manera de evidenciar la misma operación:

En la nómina en proceso, a través de la ruta: “Ver detalle de cálculos” – Seguridad Social y Parafiscales, podrás evidenciar en el recuadro llamado “Seguridad Social Empresa,” que el cálculo del IBC de ARL es igual al que se obtiene al realizar la fórmula mencionada anteriormente.

Ten en cuenta que el valor calculado para este aporte dependerá de la tarifa que maneje el empleado según el tipo de riesgo.