Importante: Si el menú que visualizas a continuación es diferente a esta guía, consulta el siguiente enlace.

Cuando existen novedades de vacaciones disfrutadas en la nómina, el sistema tomará el Ingreso Base de Cotización (IBC) según lo establecido en la normativa correspondiente.

Para tener en cuenta

- Si tienes novedades diferentes de ingreso y retiro, que disminuyan el salario hasta por debajo del mínimo, por ley el IBC de ese mes para el empleado, será el salario mínimo.

- Los trabajadores tienen derecho a 15 días hábiles de vacaciones remuneradas por cada año de trabajo, según lo establecido en el artículo 186 del Código Sustantivo del Trabajo.

- Según el artículo 186 del Código Sustantivo del Trabajo, las vacaciones también pueden ser compensadas en dinero, hasta la mitad de los días, mediante acuerdo entre la empresa y el trabajador.

- La remuneración que recibe el trabajador durante ese período es igual al salario que devengaba el día que inició la novedad, según lo establecido en el numeral 1 del artículo 192 del Código Sustantivo del Trabajo.

- Si el salario es variable, las vacaciones se liquidan con el promedio de lo devengado por el trabajador en el año inmediatamente anterior, según lo establecido en el numeral 1 del artículo 192 del Código Sustantivo del Trabajo.

- Para los aportes parafiscales durante este periodo, se tienen en cuenta el valor pagado por las vacaciones disfrutadas y/o compensadas, según lo establecido en el artículo 17 de la Ley 21 de 1982.

- Según el artículo 70 del Decreto 806 de 1998, los aportes a salud y pensión se calculan tomando como base el IBC del mes inmediatamente anterior.

Con el siguiente ejemplo te mostraremos cómo se calcula para seguridad social, parafiscales y ARL:

El empleado devenga un salario de $2.500.000 y en el mes de Octubre, sale a vacaciones por 5 días.

Ingreso base de cotización (IBC) de Seguridad Social

Para el cálculo de aportes de salud y pensión, el sistema tomará el IBC del mes inmediatamente anterior a la novedad de vacaciones, según lo establecido en el artículo 3.2.5.1 del Decreto 780 del 2016.

En el caso del ejemplo, se toma de referencia el IBC de Septiembre, que sería el inmediatamente anterior. Para conocer el valor puedes generar el informe de aportes a seguridad social por empleado, a través de la ruta: Reportes – Nómina – Reportes de nómina – Aportes a seguridad social por empleado.

Al ingresar, el sistema te permite seleccionar la fecha y el empleado correspondiente, luego das clic en el botón ![]() .

.

El sistema aplicará la siguiente fórmula:

Donde:

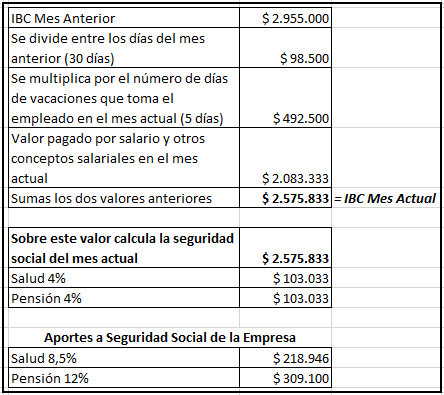

- IBC Mes anterior: Es igual al ingreso base de cotización del mes anterior y que puedes verificar en el informe de aportes a seguridad social por empleado.

- Días Mes anterior: Corresponde a los días del mes inmediatamente anterior, recuerda que según la normativa vigente, todas las nóminas se calculan a períodos iguales de 30 días.

Importante: Si en el mes inmediatamente anterior, el empleado tuvo una novedad de licencia no remunerada, esos días se restarán del total de días del mes anterior.

- Días de vacaciones: Corresponde a los días de vacaciones que disfruta el empleado.

- Ingresos del Mes Actual: Es equivalente a lo pagado por salario y otros conceptos salariales en la nómina del mes actual.

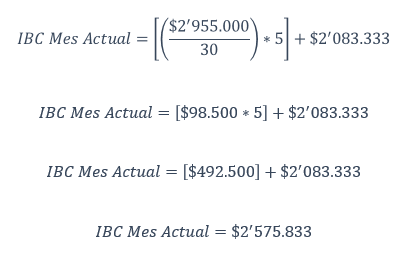

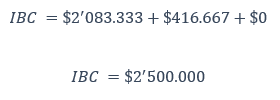

Reemplazas los valores y realizas las operaciones matemáticas de la siguiente manera:

Esta es otra manera de evidenciar la misma operación:

En la nómina en proceso, a través de la ruta: “Ver detalle de cálculos” – Detalle Nómina Empleado, podrás evidenciar en el recuadro llamado “Seguridad Social Empleado,” que el cálculo de aportes de salud y pensión es el mismo que arroja el realizar la anterior fórmula.

Por otra parte, en la nómina en proceso, a través de la ruta: “Ver detalle de cálculos” – Seguridad Social y Parafiscales, podrás evidenciar en el recuadro llamado “Seguridad Social Empresa,” que el cálculo de aportes de salud y pensión es igual al que se obtiene al realizar la fórmula mencionada anteriormente.

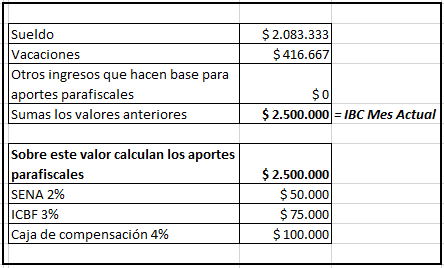

Ingreso base de cotización (IBC) de Parafiscales

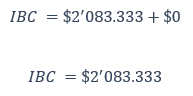

Para el cálculo de aportes parafiscales (SENA, ICBF y Caja de compensación) se toman en cuenta los conceptos de ingresos que hagan base en el mes de la nómina, asimismo, se incluye el valor pagado por las vacaciones, siguiendo lo establecido por el artículo 17 de la Ley 21 de 1982.

El sistema aplicará la siguiente fórmula:

![]()

Donde:

- Salario Mes Actual: Es igual al valor pagado por concepto de salario en el mes actual.

- Vacaciones Mes Actual: Corresponde al valor pagado por concepto de vacaciones en el período actual.

- Otros Ingresos base a Aportes Parafiscales: Es equivalente a los demás ingresos que tenga el empleado en el mes actual y que estén configurados como base para el cálculo de aportes parafiscales.

Reemplazas los valores y realizas las operaciones matemáticas de la siguiente manera:

Esta es otra manera de evidenciar la misma operación:

En la nómina en proceso, a través de la ruta: “Ver detalle de cálculos”– Seguridad Social y Parafiscales, podrás evidenciar en el recuadro llamado “Parafiscales,” que el cálculo de aportes SENA, ICBF y caja de compensación es igual al que se obtiene al realizar la fórmula mencionada anteriormente.

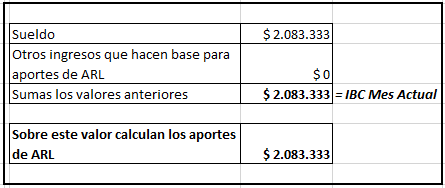

Ingreso base de cotización (IBC) de ARL

Para el cálculo de aportes a la Aseguradora de Riesgos Laborales (ARL) se toman en cuenta los conceptos de ingresos que hagan base en el mes de la nómina, sin incluir el valor pagado por las vacaciones y otras novedades de ausentismo, ya que estas no se tienen en cuenta según lo indicado por el artículo 2.2.4.2.1.6 del Decreto Único Reglamentario 1072 del 2015.

En consecuencia, el sistema aplica la siguiente fórmula:

![]()

Donde:

- Salario Mes Actual: Es igual al valor pagado por concepto de salario en el mes actual.

- Otros Ingresos base a Aportes de ARL: Es equivalente a los demás ingresos que tenga el empleado en el mes actual y que estén configurados como base para el cálculo de aportes de ARL.

Reemplazas los valores y realizas las operaciones matemáticas de la siguiente manera:

Esta es otra manera de evidenciar la misma operación:

En la nómina en proceso, a través de la ruta: “Ver detalle de cálculos” – Seguridad Social y Parafiscales, podrás evidenciar en el recuadro llamado “Seguridad Social Empresa,” que el cálculo del IBC de ARL es igual al que se obtiene al realizar la fórmula mencionada anteriormente.

Ten en cuenta que el valor calculado para este aporte dependerá de la tarifa que maneje el empleado según el tipo de riesgo.